| Accueil · Fiscalité · Impôt des sociétés · Le montage fiscal de Fortis Le montage fiscal de Fortis

Derrière un nom compliqué, le principe des intérêts notionnels est

relativement simple.

Derrière un nom compliqué, le principe des intérêts

notionnels est relativement simple : pour la première année (résultats de

2006), chaque société peut déduire fiscalement 3,442 % de ses fonds propres

(c’est-à-dire son capital et les bénéfices des années antérieurs qui

n’ont pas été distribués aux actionnaires).

La loi contient aussi des « mesures anti-abus », dont la

principale est d’exclure du système les sociétés holdings (une société

qui détient massivement les actions de sociétés qu’elles contrôlent). Or,

Fortis Banque contrôle des centaines de filiales, pour des milliards d’euros.

Elle ne peut donc pas bénéficier des intérêts notionnels.

À moins de concevoir un montage fiscal pour détourner la

loi. L’ouvrage Les intérêts notionnels, des professeurs Colmant,

Minne et Vanweklenhuyzen (préfacé par le ministre des Finances, Didier

Reynders), indique ainsi : « Dans la mesure où cette société holding dispose

d’actifs autres que des participations qui donneraient droit à la déduction

pour intérêts notionnels, les groupes peuvent envisager de céder ou de

filialiser lesdits actifs de manière à ce qu’ils augmentent les fonds

propres d’une autre société belge du groupe. »

L’explication n’est pas claire ? La réalité du montage

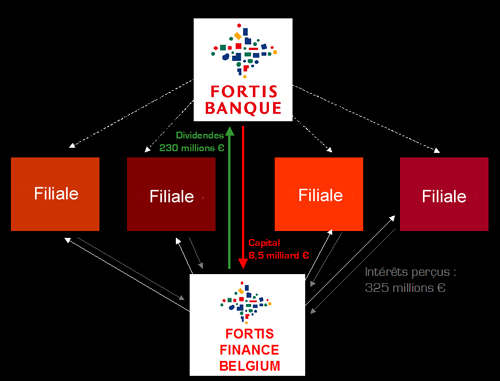

de Fortis va nous permettre de l’éclaircir. Le 9 mars 2006, Fortis Banque a

créé une nouvelle filiale, la société Fortis Finance Belgium (FFB). Elle a

injecté dans celle-ci un capital de… 8,5 milliards d’euros. Gloups. C’est

pratiquement ce que rapporte par an l’impôt de toutes les sociétés de

Belgique. Attention, ce n’est pas de l’argent frais. Fortis Banque a

simplement cédé à la nouvelle société les prêts qu’elle avait octroyés

à d’autres de ses filiales. Désormais, c’est donc FFB la créancière de

ces prêts. C’est elle que les autres filiales remboursent. En 2006, FFB a

ainsi touché des intérêts pour 325 millions d’euros. Charges déduites, il

lui est resté un bénéfice avant impôts de 253 millions. Joli pour une société

qui compte à peine 1,5 équivalent temps plein.

Normalement, une société paye 34 % d’impôts sur ce bénéfice.

Mais c’est ici qu’interviennent les intérêts notionnels. Ceux-ci sont

calculés sur les fonds propres, donc notamment sur le capital. Or FFB a un

fameux capital. Cela lui a permis de déduire 222 millions d’intérêts

notionnels. « Les impôts ont ainsi pu être limités à 10,6 millions

d’euros, soit 4,2 % du résultat avant impôts », lit-on dans le rapport

annuel. Un taux d’imposition de 4,2 % au lieu des 34 % officiels.

Après impôts, il reste donc à FFB un bénéfice net de

242 millions d’euros. De ce montant, 230 millions ont été distribués au

titre de dividendes à l’actionnaire, Fortis Banque. Cela a donc augmenté de

230 millions le bénéfice de celle-ci. Mais ce montant n’est pas taxable car

il bénéficie du régime des RDT (revenus définitivement taxés). Principe :

la société-mère ne doit pas payer pour des bénéfices qui ont déjà été

taxés dans le chef de sa filiale. Sauf qu’ici, ces bénéfices n’étaient

pratiquement pas taxés à la base. On parlerait donc plus justement de RDNT :

revenus définitivement non taxés…

Marco Van Hees

Publié dans Solidaire le 26 mai 2008

|